Décider de partir sur la route pour découvrir un pays c’est faire le choix de profiter de la variété de ses paysages et de ses régions. Si le tracé de l’itinéraire reste le point central, la recherche du véhicule adapté n’en est pas moins primordiale. Et à ce jeu-là, que vous choisissiez une petite voiture compacte, une routière, un van ou un camping-car, vous n’échapperez pas à l’étape fatidique du choix de l’assurance. Car oui, vous aurez beau avoir trouvé des prix attractifs, il vous faudra débourser une certaine somme en plus chaque jour pour une « assurance tout risque » sans franchise. On vous livre donc dans cet article des astuces pour assurer votre véhicule de location au meilleur prix.

Comprendre le charabia de l’assurance pour assurer un véhicule de location

Quelques petits points de vocabulaire et choses pratiques à savoir concernant les assurances :

CWD et LWD

- CDW (Collision Damage Waiver) (ou LDW : Loss Damage Waiver) est l’option vous couvrant contre les dommages et collisions matériels, et qui inclue maintenant en général le vol de votre véhicule (TP). En Europe ou en Océanie, la CDW est généralement directement intégrée au devis. En revanche, dans d’autres pays (USA et Canada par exemple), il faut y souscrire séparément.

En détails :

- Chaque loueur a sa propre politique d’assurance, autrement-dit la CDW diverge d’un loueur à l’autre ! Globalement, il faut savoir que la CDW ne couvre pas les dommages liés aux vitres, au toit, au bas de caisse et à l’intérieur du véhicule. Traduction : vous êtes couvert, mais pas totalement… Pour cela, il vous faut souscrire à des options complémentaires

- Les meilleures assurances CDW ne comprennent pas de franchise (généralement appelées Super CDW), alors que certaines au contraire vous en demanderont une en cas de pépin. Il faut donc impérativement lire votre contrat de location pour savoir dans quel cas de figure vous vous trouvez.

- La franchise correspond au montant maximal dû au loueur en cas de dommage ou de vol. Autrement-dit, si les réparations sont supérieures au montant de la franchise, vous ne débourserez que le montant de la franchise. Si ces réparations sont inférieures à la franchise, vous paierez le montant réel des réparations. Pour des véhicules classiques, la franchise s’élève en général de 500€ à 5000€.

- Lorsque votre assurance CDW/LDW comprend une franchise, vous pouvez l’annuler grâce à une option complémentaire appelée « rachat de franchise ».

Assurance au tiers et Responsabilité civile

- Attention, la CDW/LDW couvre votre véhicule uniquement, elle ne prend pas en charge les dégâts causés au tiers en cas d’accident responsable. Pour y remédier, il faut souscrire à une assurance au tiers / responsabilité civile. En tant que professionnel, il faut savoir que le loueur se trouve dans l’obligation de souscrire une assurance responsabilité civile. Cette dernière couvre les dommages corporels et matériels causés au tiers par le conducteur et ses passagers.

- Il faut savoir que l’assurance obligatoire de base de loueur s’aligne sur le minimum obligatoire en vigueur dans le pays de prise en charge. En France, pas de soucis, vous serez assuré sans limitation. En revanche, aux USA par exemple vous ne serez pas aussi bien indemnisé : de 15k$ à 100k$ en fonction des états, et même 0€ en Californie par exemple !

LIS

- Dans ce cas, il est indispensable d’inclure une assurance complémentaire, la LIS (Liability Insurance Supplement) qui couvrira vos dégâts causés aux personnes tierces et ce jusqu’à des plafonds plus sûrs (1M€ par défaut).

PEP et PAI

- Enfin, les loueurs peuvent vous proposer d’autres assurances : la PEP (Personnal Effect Protection) pour assurer vos bagages ou encore la TP (Theft Protection), l’assurance contre le vol. Cette dernière est en général incluse dans la CDW. La PAI (Personal Accident Insurance) vous est aussi souvent proposée, mais compte-tenu de son coût et de ses faibles plafonds d’indemnisation, nous vous conseillons de ne pas y souscrire.

Pour résumer

Ouf, bravo d’avoir déjà réussi à tenir jusqu’ici. Félicitations ! Maintenant que vous cernez mieux le vocabulaire compliqué des assurances pour véhicules de location, il faut donc en conclure qu’il vous faudra, pour être relativement serein :

- Assurer le véhicule en cas de dommage ou vol avec la CDW, et dans l’idéal avec l’option « rachat de franchise » totale pour ne pas débourser un centime en cas de soucis

- Souscrire si possible aux options complémentaires bris-glaces, pneus, toit et dessous de caisse.

- Vérifier le montant de l’assurance responsabilité obligatoire souscrite par le loueur (qui dépend du pays de location), et donc éventuellement souscrire à la LIS pour y remédier

Pour simplifier les choses, nous considérons les autres assurances optionnelles (TP, PEP, PAI, SPAI …) comme pas franchement indispensables, mais libre à chacun d’y souscrire.

Quel est l’impact des assurances sur le prix total d’une location ?

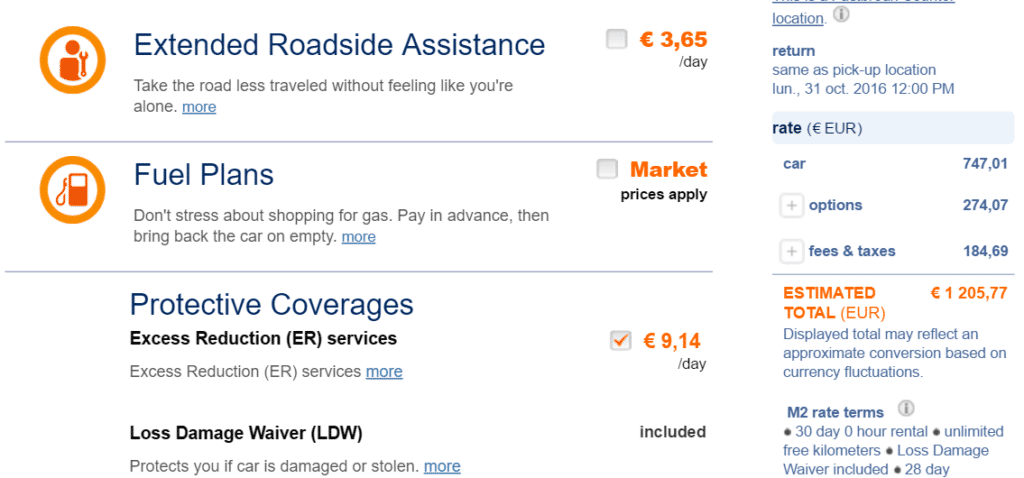

Pour avoir un ordre de grandeur réel de l’impact de ce combo d’assurances, on a décidé de réaliser le même devis chez 2 grands loueurs : 1 mois de location à Auckland (Nouvelle-Zélande) en Septembre 2016 pour un véhicule économique. Par défaut, les locations en NZ comprennent une bonne responsabilité civile (donc pas besoin de LIS) ainsi qu’une CDW de base avec franchise. Voici les devis finaux, sans puis avec assurance complémentaire :

AVIS

- Prix de base : 955€

- 1266€ en souscrivant à l’option rachat partiel de franchise, cette dernière passant de 2070€ à 207€

- Soit une augmentation de +311€, ou +33%

BUDGET

- Prix de base : 890€

- 1206€ en souscrivant à l’option rachat partiel de franchise, cette dernière passant de 1798€ à 180€

- soit une augmentation de +316€ ou +36%

Conclusion ? Pour être correctement couverts avec les assurances du loueur, il vous faudra débourser plus d’un tiers du prix initial. C’est votre porte-monnaie qui en prend un coup, et ce sont les compagnies de location qui se frottent les mains. Pas cool pour nous !

Surtout, il ne faut pas oublier que même si votre protection est bonne :

- Cette assurance ne comprend toujours pas les dommages liés aux vitres, roues, pneus, toit ou encore dessous de voiture

- Même si elle a été diminuée par 10, vous devrez toujours pour affranchir d’une franchise d’environ 200€ en cas de pépin

Une assurance dommages au véhicule de location dans votre carte bancaire ?

Si vous êtes détenteur d’une fameuse Gold Mastercard ou Visa Premier, vous devez savoir que vous bénéficiez d’un service d’assistance et d’assurance pour tout achat effectué avec cette dernière. Et bonne nouvelle, cela concerne aussi les locations de véhicule. Prenez bien le temps de lire votre contrat bancaire car cela peut légèrement diverger, mais de façon générale votre carte inclue une assurance Dommages aux Véhicule de Location avec rachat total de la franchise. En d’autre terme : pas besoin de souscrire à la CDW/LDW !

En détails, comment ça marche?

L’assurance de votre CB vous couvre en cas de vol du véhicule ou en cas de dommage matériel, avec ou sans tiers identifié, à hauteur de la franchise fixée initialement par le loueur. En plus, votre assurance couvre les frais d’immobilisation du véhicule et les frais de dossier (jusqu’à certains seuils), mais aussi les dommages liés aux bris-glace, au toit ou encore aux pneus (sauf si l’inverse est stipulé dans votre contrat). Vous êtes donc triplement gagnants : vous payez moins cher votre location, vous n’avez plus aucune franchise et votre champ de couverture est plus grand !

Quelques exclusions

Attention tout de même : cette assurance comporte certaines exclusions :

- La durée de location du véhicule ne doit pas excéder 60 jours (30 pour certaines cartes)

- N’inclue pas les véhicules « luxueux », telles que les Porsche, Aston Martin, Jaguar, etc…

- N’inclue pas les camping-cars, campervans, utilitaires de plus de 3,5t, les quads ni les 2 roues.

Deux autres petits inconvénients :

- Puisque vous refusez son assurance, le loueur peut vous demander une caution assez élevée (jusqu’à 3000€ pour une petite économique) ; pensez donc à avoir les fonds nécessaires sur votre compte

- En cas de problème, vous devrez avancer les frais avant de vous faire rembourser ensuite par l’assurance Gold ou Premier. Nul besoin de vous dire que vous devrez conserver les factures au chaud…

Au final, bien lire son contrat de carte bancaire, c’est économiser une belle somme sur l’option de rachat de franchise proposée par les loueurs. N’hésitez donc pas à refuser la leur.

Pas de panique, il y a toujours plus intéressant que les assurances des loueurs. Créées il y a quelques années, des compagnies privées se sont lancées dans des formules d’assurances externes. Ces entreprises, exclusivement anglaises ou presque, vous permettent de souscrire à des assurances similaires à celles proposées par les cartes bancaires et à des taux nettement plus compétitifs que les assurances des loueurs.

Choisir des assurances externes

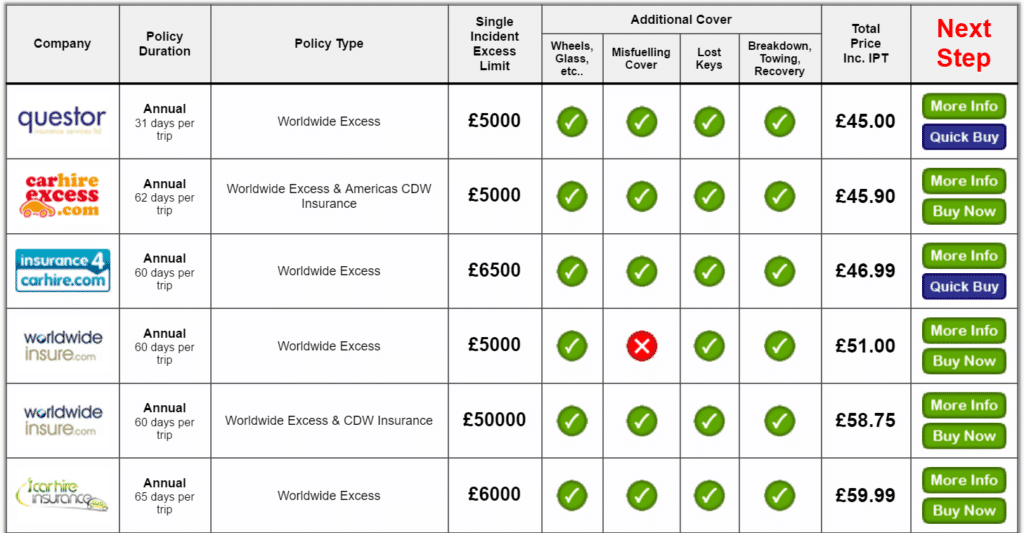

Le site moneymaxim.com est un excellent outil puisqu’il compare l’ensemble de ces assurances externes en fonction de votre pays de destination, de la durée de votre location et de vos attentes (CDW, LIS ou simple rachat de franchise). On a testé son comparateur pour avoir la meilleure offre sur notre exemple d’1 mois en Nouvelle-Zélande, voici les résultats :

Moneymaxim identifie l’assureur Questor comme notre meilleur ami dans cette situation. Et non vous ne rêvez pas, Questor Insurance vous propose un abonnement annuel, comprenant un nombre de locations illimité (pour une durée consécutive maximale de 31 jours), pour la modique somme de 45£, soit 57€ environ, et pour un rachat de franchise allant jusqu’à 5000£ (6350€). Largement de quoi couvrir la quasi-totalité de vos locations de voiture! Pour rappel, le rachat de franchise proposé par Avis et Budget pour notre mois de location s’élevait à plus de 300€. En plus de ces 250€ de gagnés, cette option comprend aussi les dommages liés aux roues, pneus, etc, la perte des clés du véhicule, le remboursement des frais d’immobilisation et de remorquage, et même l’assurance en cas de mauvais carburant !En revanche, comme pour l’assurance de votre carte bancaire, attendez-vous à devoir laisser une caution plus élevée au loueur et donc à avancer les frais en cas de dommage. Mais c’est le prix à payer!

Pas convaincus ?

Si vous doutez de cette solution, sachez que ces 4 ou 5 assureurs privés ont tous des retours excellents de leurs clients, louant la facilité d’exécution (un simple formulaire en ligne à remplir) et la rapidité des remboursements. En fait, pour des durées de location plus courtes, ces assureurs vous proposent même des rachats de franchise à partir de 3€ environ par jour, parfait pour un petit séjour. En revanche, si vous êtes un loueur plus chevronné, l’option de contrat annuel devient rentable à partir de 2 à 3 semaines de location : autant vous dire qu’il s’agit de la solution idéale pour un Tour du Monde.

Vous louez un camping-car ou un campervan ?

Si vous louez des véhicules plus volumineux, vous aurez beau détenir une carte Gold ou Premier, celle-ci ne vous sera d’aucune utilité car ne couvrant pas ce cas de figure. Les fameux assureurs privés anglais l’ont bien compris et vous proposent aussi des solutions adaptées.

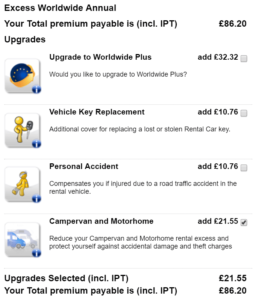

Ici, nous vous conseillons l’Excess Worldwide Annual de l’assureur iCarHireInsurance à 64,65£ avec l’option Camping-car / Campervan pour 21,55£ de plus. Au total, pour un peu plus de 100€ avec cette option, vous bénéficiez d’un rachat de franchise pour toutes vos locations sur 1 an, incluant donc les camping-cars, à hauteur de 6000£ (soit plus de 7500€), cela pour toute location d’une durée maximale de 65 jours.

À titre indicatif, nous avons pour le moment loué 3 campervans (1 en Nouvelle-Zélande et 2 en Australie). Tout cela sans aucune assurance complémentaire provenant de la compagnie de location (car incluant par défaut une CDW de base et une LIS), et avec notre assurance externe en roue de secours. Ces 3 vans représentent au total 62 jours de location. Cela nous revient à un tarif quotidien de moins de 1,50€ par jour pour le rachat de franchise… Nous estimons avoir déjà économisé près de 1000€ sur ces 3 locations !

Vous avez maintenant les clés pour assurer votre véhicule de location au meilleur prix !

En conclusion, à moins que vous n’ayez besoin d’une location dépassant les 2 mois, vous trouverez toujours une solution plus avantageuse que les assurances proposées par les loueurs pour assurer votre véhicule de location au meilleur prix. Voilà, vous savez tout ! Plus rien ni personne ne viendra désormais plomber votre budget de location! Bon roadtrip !